LEI DO SUPERENDIVIDAMENTO: O que você precisa saber!

Criada em 2021 (Lei nº. 14.181/2021), pela necessidade de se aperfeiçoar a disciplina do crédito ao consumidor, dispondo sobre a prevenção e tratamento do SUPERENDIVIDAMENTO, agravado pelo cenário político-econômico brasileiro.

O percentual de famílias brasileiras com dívidas chegou a 72,9% em agosto/2021, conforme levantamento feito na Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC.

Nessa pesquisa, houve um aumento do percentual de famílias com mais de 50% de sua renda mensal comprometida por dívidas, chegando ao patamar de 21,1% do total de famílias endividadas no período citado.

O QUE É IMPORTANTE SABER?

Bancos, financiadoras e empresas de crédito com vendas a prazo precisam prestar informações com exatidão ao consumidor sobre:

- Valor total das parcelas, englobando custo efetivo total e descrição dos elementos que compõem;

- Taxa efetiva mensal de juros;

- Taxa dos juros de mora e o total dos encargos de qualquer natureza, previstos no caso de atraso no pagamento;

- Montante das prestações;

- Prazo de validade da oferta, não podendo ser inferior a 2 dias;

- Nome e endereço, inclusive eletrônico, do fornecedor

As informações precisam ser CLARAS, RESUMIDAS e de FÁCIL ACESSO.

QUEM PODE SE BENEFICIAR?

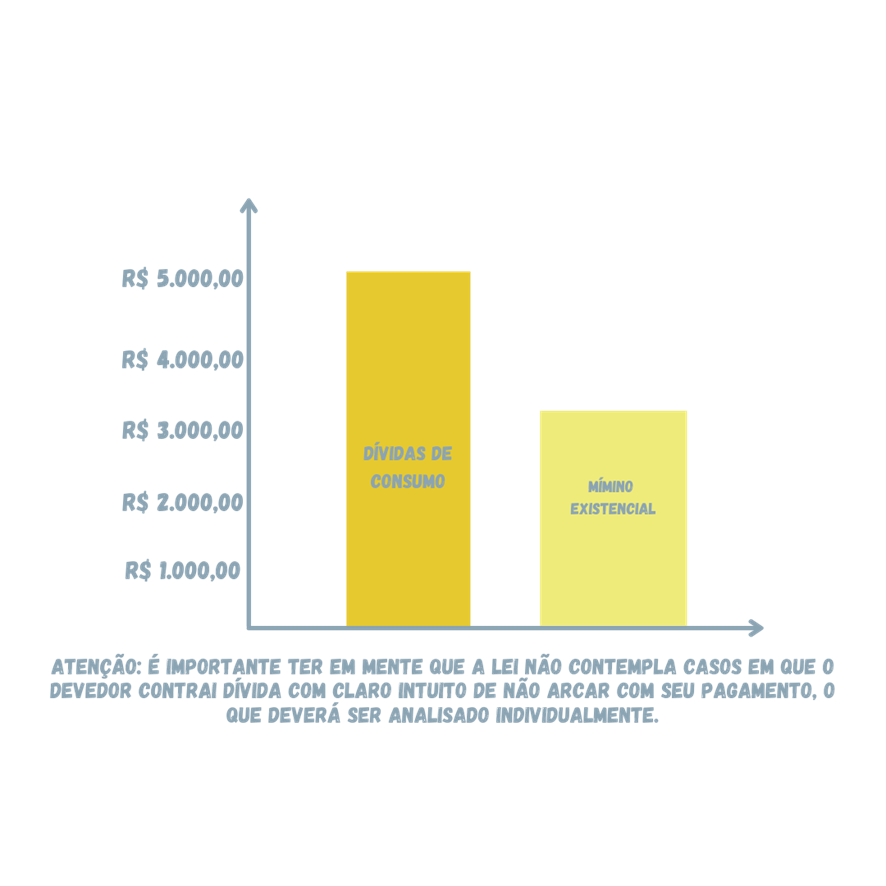

Pessoas físicas que estejam em condições de SUPERENDIVIDAMENTO, ou seja, aqueles que, mesmo com boa-fé, não conseguirem garantir o pagamento de suas dívidas, inclusive as que ainda não venceram, sem que isso interfira no “mínimo existencial” (contas de água, luz, escola, alimentação, etc).

COMO VOCÊ PODE SE BENEFICIAR?

A lei prevê a possibilidade de repactuação das dívidas de consumo, que começa pelo requerimento judicial da parte interessada (consumidor), englobando a revisão e a integração dos contratos, sendo que caberá ao consumidor apresentar um plano de pagamento alinhado à sua realidade econômica, possuindo até 05 anos para a quitação das dívidas.

Ponto positivo é a possibilidade de renegociar todas as dívidas de consumo com as instituições credoras ao mesmo tempo, “em bloco”, economizando tempo, dinheiro e, com certeza, maiores dores de cabeça.

O QUE NÃO ENTRA NA REPACTUAÇÃO?

Produtos ou serviços de luxo, ainda que de consumo, créditos habitacionais ou rurais, dívidas fiscais e pensões alimentícias, não poderão ser objeto de renegociação.

Quer reorganizar sua vida financeira e voltar a ter seu controle ou ficou com alguma dúvida? Entre em contato conosco!

Forte abraço, Lucca.